A liquidação extrajudicial do Banco Master, decretada nesta terça-feira (18) pelo Banco Central (BC), levantou uma série de dúvidas entre correntistas e investidores que aplicaram em produtos da instituição, especialmente em CDBs. A situação de cada cliente varia conforme o montante aplicado e o perfil do investidor, já que pessoas físicas e jurídicas precisam seguir procedimentos distintos para reaver os recursos.

O Fundo Garantidor de Créditos (FGC) garante até R$ 250 mil por CPF ou CNPJ (somando capital aplicado e rendimentos), em cada conglomerado financeiro. Quem possui aplicações dentro desse limite recebe todos os valores. Quem ultrapassa o teto, por exemplo ao aplicar R$ 270 mil, recupera apenas R$ 250 mil. Os R$ 20 mil excedentes entram na lista de credores do banco e só podem ser recuperados após o processo de liquidação, que pode se prolongar por anos e não oferece garantia de pagamento.

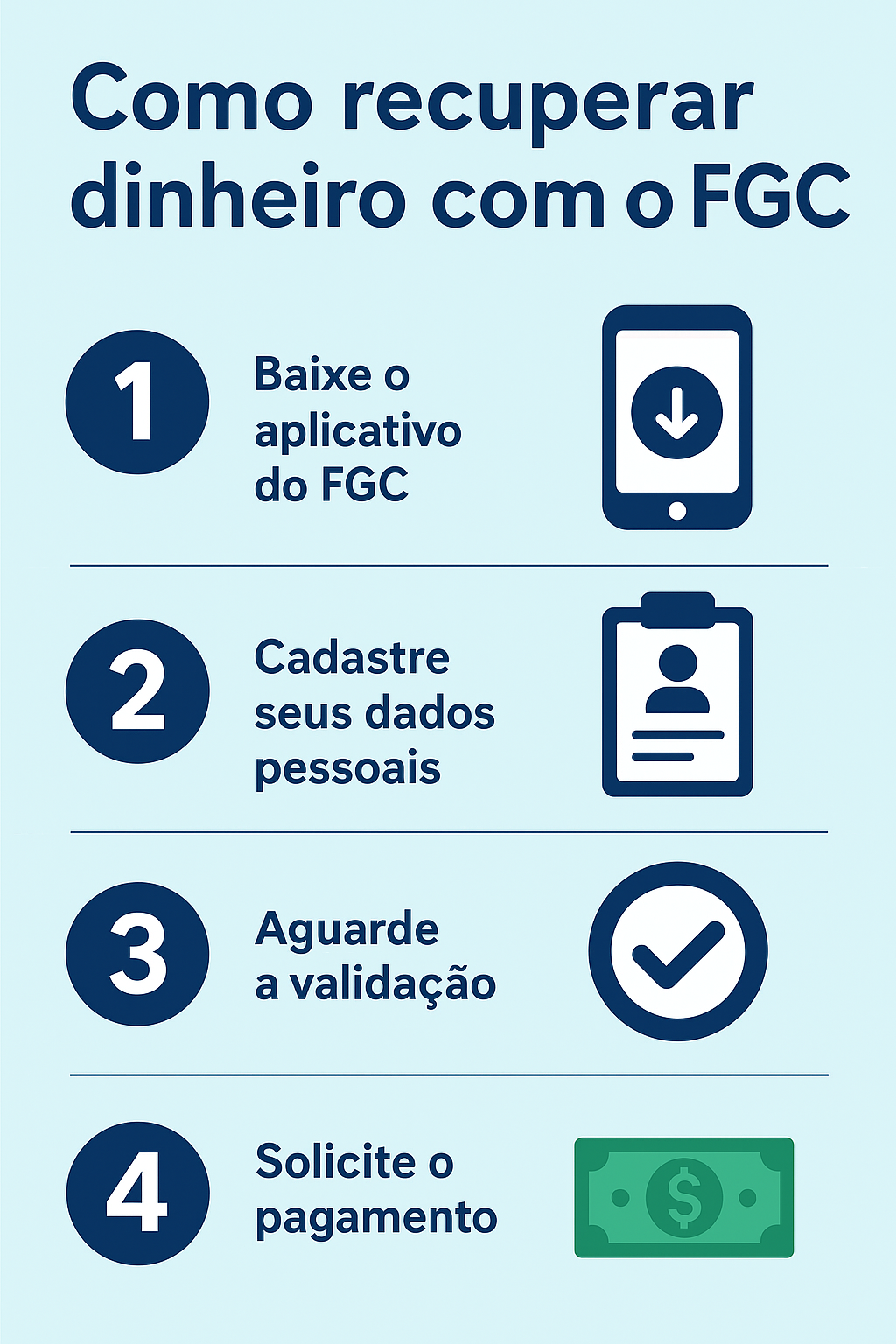

O investidor não recebe o dinheiro automaticamente, o procedimento começa no aplicativo do FGC, onde o cliente se cadastra e informa uma conta bancária de mesma titularidade. O pagamento só ocorre depois que o liquidante nomeado pelo Banco Central consolida e envia ao fundo a lista completa de credores, etapa que geralmente leva cerca de 30 dias. Ao validar os dados, o FGC libera o botão de solicitação de pagamento no aplicativo e transfere o valor após a assinatura digital.

O processo se divide em três etapas: o liquidante reúne a base de credores e encaminha ao FGC; o fundo valida as informações e libera o pedido de ressarcimento, normalmente em até 48 horas; e a transferência ocorre logo após a solicitação. Pessoas físicas realizam todas as etapas pelo app, enquanto empresas devem acessar o Portal do Investidor do FGC e seguir as instruções enviadas por e-mail pelo próprio fundo.

O FGC cobre contas correntes, poupança, CDBs, RDBs, letras financeiras e outros instrumentos elegíveis. O limite individual permanece em R$ 250 mil por CPF ou CNPJ. Se ocorrer mais de uma liquidação no período de quatro anos, o limite global de cobertura sobe para R$ 1 milhão. Valores acima do teto entram automaticamente na massa falida do banco e não têm garantia de ressarcimento.

As aplicações ficam sujeitas à tributação. A correção segue os contratos originais até a data da liquidação. O Imposto de Renda é calculado pela tabela regressiva, e o IOF pode incidir em aplicações com prazo inferior a 30 dias, exceto na poupança.

O FGC calcula que a liquidação do Banco Master envolva aproximadamente R$ 41 bilhões em garantias e 1,6 milhão de credores elegíveis. O fundo afirma que possui patrimônio suficiente para cumprir integralmente todas as garantias previstas nas regras atuais.

A decisão do Banco Central ocorre em meio a uma crise que já colocava o Banco Master sob risco de falência. A instituição mantinha custos elevados de captação e oferecia CDBs com rendimento até 40% acima da média do mercado. A situação piorou quando a Polícia Federal prendeu o presidente do banco, Daniel Vorcaro, por suspeita de integrar um esquema de emissão de títulos de crédito falsos.

As investigações apontam que o banco emitiu R$ 50 bilhões em CDBs sem comprovar capacidade de liquidez. Para aparentar solvência, o Master comprou créditos inexistentes da empresa Tirreno e revendeu esses mesmos créditos ao BRB, que desembolsou R$ 12,2 bilhões sem documentação adequada. As operações ocorreram no período em que o BRB tentava adquirir o Banco Master e buscava comprovar que a compra não geraria riscos financeiros.

O banco também comprava precatórios e investia em empresas fragilizadas. Todas as negociações de venda do Master fracassaram em meio a pressões políticas e falta de transparência. Com a liquidação extrajudicial, a EFB Regimes Especiais de Empresas assumiu a administração especial e qualquer discussão sobre compra ou fusão foi automaticamente encerrada.