O Banco Central (BC) encerrou oficialmente as operações do Will Bank nesta quarta-feira (21) ao decretar a liquidação extrajudicial da instituição. A medida marca o capítulo final de uma crise que começou com a queda do Banco Master, controlador da unidade digital. O ato do BC segue o rito de retirada organizada de empresas do Sistema Financeiro Nacional após a constatação de que o banco não possuía mais recursos para honrar suas dívidas.

Bloqueio imediato e falhas no aplicativo

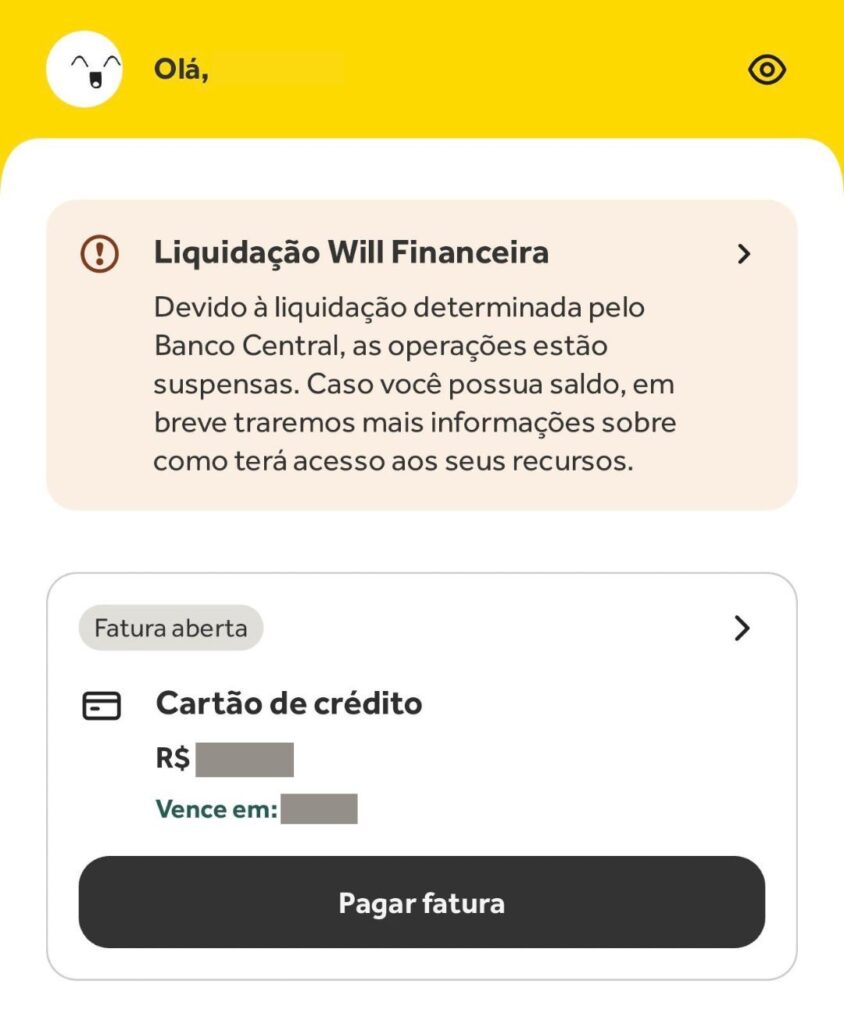

Embora o cliente ainda consiga abrir o aplicativo e visualizar limites, o sistema já apresenta paralisia operacional. O decreto do BC interrompe o processamento de transações, o que impede a conclusão de compras, pagamentos de boletos e transferências via PIX. Na prática, os serviços deixam de funcionar no momento da publicação da medida.

Como recuperar os saldos (Regras do FGC)

A liquidação bloqueia os saldos em conta corrente e aplicações financeiras, mas os clientes contam com uma rede de segurança.

Garantia de R$ 250 mil: O Fundo Garantidor de Créditos (FGC) protege depósitos e investimentos em CDBs até o teto de R$ 250 mil por CPF.

Procedimento de resgate: O economista e especialista em investimentos Lucas Girão recomenda que os correntistas solicitem o ressarcimento pelo aplicativo oficial do FGC.

Excesso de saldo: Valores que ultrapassem o limite de R$ 250 mil entram na massa falida da liquidação. O liquidante nomeado pelo BC pagará esses créditos apenas se a venda dos bens da instituição gerar recursos suficientes, seguindo a ordem legal de preferência entre credores.

O destino dos cartões e das faturas

Muitos usuários acreditam que a liquidação anula os débitos, mas o sistema jurídico prevê o contrário.

Suspensão das bandeiras: Mastercard, Visa e Elo suspendem a aceitação dos cartões do Will Bank imediatamente, impedindo qualquer nova compra.

Dívidas ativas: “A liquidação não extingue a dívida”, alerta Girão. As faturas já geradas e os gastos realizados antes da quarta-feira (21) continuam válidos.

Risco de negativação: O cliente que não quitar os compromissos enfrentará juros de mora e a inclusão do nome em órgãos de proteção ao crédito (SPC/Serasa), já que as obrigações contratuais permanecem vigentes.

Por que o banco quebrou?

Antes do desfecho atual, o Will Bank operava sob o Regime Especial de Administração Temporária (Raet). Nesse modelo, o Banco Central substituiu os diretores originais por gestores indicados para tentar salvar a operação ou encontrar um comprador.

O esforço, no entanto, fracassou. Nenhuma instituição financeira manifestou interesse na aquisição da carteira, e o acúmulo de obrigações não pagas tornou a continuidade do negócio inviável. Diante desse cenário de insolvência, o BC adotou a liquidação extrajudicial para preservar o que restou do patrimônio e organizar o pagamento dos credores.